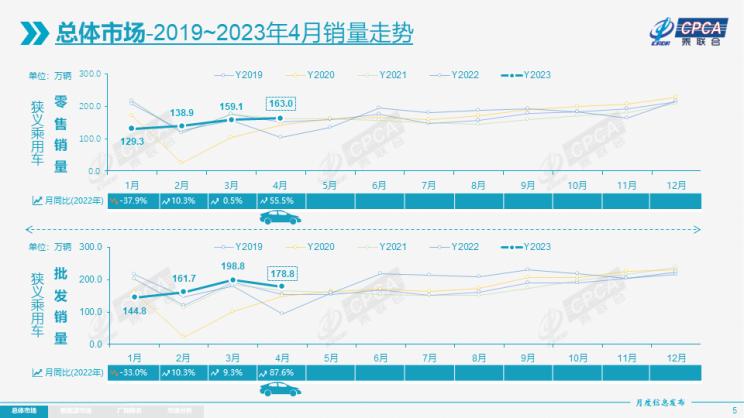

[本站 资讯] 日前,乘联会公布了最新的4月份全国乘用车产销数据,2023年4月乘用车市场零售达到163.0万辆,由于去年同期上海、吉林等地疫情影响,同比增速55.5%,环比增长2.5%,也是自2010年以来仅有的两次环比正增长之一。

4月价格战热度逐渐消退,经销商恐慌心态逐步稳定,消费者恢复理性消费,观望情绪得以缓解,前期压抑的需求有所释放;4月中国品牌零售79万辆,同比增长63%,环比增长1.5%。

4月主流合资品牌零售61万辆,同比增长35%,环比增长12%。4月的德系品牌零售份额21.6%,同比增长2.3个百分点,日系品牌零售份额18.7%,同比下降5.7个百分点。美系品牌市场零售份额达到8.4%,同比增长1.9个百分点。4月豪华车零售24万辆,同比增长101%,环比下降13%。去年受芯片供给短缺的豪车缺货问题逐步改善,市场走强。

4月新能源车厂商批发渗透率33.9%,较2022年4月28%的渗透率提升5.9个百分点。4月,自主品牌新能源车渗透率49.5%;豪华车中的新能源车渗透率35.5%;而主流合资品牌新能源车渗透率仅有4.1%。4月纯电动批发销量43.7万辆,同比增长104.0%,环比下降3.6%;插电混动销量17.0万辆,同比增长152.3%,环比增长3.3%,新能源车占比28%,较同期增加4个点占比。

4月B级电动车销量13.1万辆,同比增长308%,环比下降9%,占纯电动份额30%;A00级批发销量5.6万辆,同比下降28%,环比下降2%,占纯电动的13%份额,同比下降23个百分点份额;A0级批发销量15.4万辆,占纯电动的35%份额,同比增加14个百分点;A级电动车8.5万,占纯电动份额19%;各级别电动车销量相对分化,其中纯电动A0级经济型电动车市场在迅速崛起。

4月乘用车批发销量超两万辆的车型有9个:Model Y 49,059辆、比亚迪秦42,202辆、比亚迪元39,160辆、比亚迪宋35,836辆、比亚迪海豚30,462辆、Model 3 26783辆、朗逸26,688辆、轩逸24,975辆、埃安Y 21,065辆。其中新能源位列总体乘用车车型销量前6位,优势地位明显。

4月新能源车国内零售渗透率32.3%,较去年同期25.7%的渗透率提升6.6个百分点。4月,自主品牌中的新能源车渗透率56.5%;豪华车中的新能源车渗透率23.8%;而主流合资品牌中的新能源车渗透率仅有4.4%。从月度国内零售份额看,4月主流自主品牌新能源车零售份额70.5%,同比下降5个百分点;合资品牌新能源车份额5.8%,同比下降0.2个百分点;新势力份额13.1%,同比下降3.9个百分点;特斯拉份额7.6%,同比增7个点。

4月新能源乘用车出口9.1万辆,同比增长1028.5%,环比增长29.4%,占乘用车出口31%;其中纯电动占新能源出口的92.8%,A0+A00级纯电动出口占新能源的48%。伴随着中国新能源的规模优势和市场扩张需求,以及服务网络的不断完善,中国制造新能源产品品牌越来越多地走出国门,在海外的认可度持续提升,由此新能源出口市场仍然向好,前景可期。

4月厂商出口方面,特斯拉中国35,886辆、上汽乘用车21,450辆、比亚迪14,827辆、东风易捷特10,432辆、智马达汽车1,550辆、吉利汽车1,504辆、上汽通用五菱1,200辆、长城汽车1,134辆、神龙汽车712辆、创维汽车578辆、奇瑞汽车553辆、上汽大通436辆、一汽红旗264辆、东风乘用车192辆、一汽轿车117辆、东风柳州114辆。从自主出口的海外市场零售数据监控看,A0级电动车占比达60%,是出口绝对主力,上汽等自主品牌在欧洲表现较强,比亚迪在东南亚崛起。除了传统出口车企的靓丽表现,近期新势力出口也逐步启动,海外市场也有数据开始显现。

4月新能源乘用车企业总体走势较强,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以长安、上汽、广汽、吉利等为代表的传统车企在新能源板块表现尤为顽强。在产品投放方面,随着自主车企在新能源路线上的多线并举,市场基盘持续扩大,厂商批发销量突破万辆的企业保持在11家(环比持平,同比增6家),占新能源乘用车总量80.6%(上月80.7%,去年同期62%)。其中:比亚迪209,467辆、特斯拉中国75,842辆、广汽埃安41,012辆、吉利汽车29,874辆、上汽乘用车26,278辆、理想汽车25,681辆、上汽通用五菱24,166辆、长安汽车20,459辆、长城汽车14,863辆、哪吒汽车11,080辆、东风易捷特10,432辆。

新势力:4月新势力零售份额13.1%,同比下降3.9个百分点;蔚来、理想等新势力车企销量同比和环比表现总体仍较强。主流合资品牌中,南北大众强势领先,新能源车批发12,405辆,占据主流合资纯电动50%强份额,大众坚定的电动化转型战略初见成效。其他合资与豪华品牌仍待发力。

2023年1-3月的汽车行业收入21,412亿元,同比增1%;成本18,723亿元,增3%;利润819亿元,同比降24%,汽车行业利润率3.8%,相对于整个工业企业利润率4.9%的平均水平,汽车行业已处于偏低水平。

汽车行业运行压力较大,2023年1-3月汽车生产626万辆,同比降5%;新能源汽车生产163万辆,同比增23%,渗透率26%。新能源车高增长,但亏损较大,燃油车盈利,但萎缩较快,这就是目前汽车行业的基本业态。

乘用车行业已经脱离了原来的高利润行业,3月汽车产销虽然恢复,但3月汽车销售利润率也仅有4.7%,部分车企在吐血卖车,压力太大。尤其是世界上最严的国六B标准即将实施,对车企生产带来一定的心理压力,减产降库存的结果,带来的是盈利较大损失。

此次特斯拉涨价是很好的信号,体现车企对经营质量的关注,有利于改善消费观望心态。让消费者走出过度期待降价的预期,恢复正常的购买节奏。

现在汽车行业已经走过了高利润期,车企效益不比当年,经不起折腾。期待世界最严国六B标准的实施从原定7月1日,最好能延期到12月底实施,而且不要设立太多的条条框框,这样才能通过稳定企业和经销商心态,从而稳定市场消费。(编译/本站 王寅)